Международные денежные переводы актуальны как для частных пользователей, так и для бизнеса. Необходимость в совершении трансграничных платежей возникает при использовании иностранных онлайн-сервисов, оформлении заказов в зарубежных интернет-магазинах, работе с клиентами и контрагентами из других стран, отправлении переводов друзьям и родственникам за границу.

В число основных инструментов для совершения и получения международных платежей входят такие технологии, как SWIFT и блокчейн. Предлагаем разобраться, в чем преимущества/недостатки этих способов и в каких случаях их использование наиболее актуально.

SWIFT: основная информация

SWIFT — это международная система банковских переводов, которая была запущена в 1973 году. В отличие от платежных систем (например, MasterCard или VISA), SWIFT не является платформой для обработки транзакций, а представляет собой способ безопасного обмена сообщениями о финансовых операциях. Для этого используется система корреспондентских счетов и унифицированных терминалов, которые устанавливают себе банки-участники SWIFT.

Система пользуется популярностью по нескольким причинам:

- Большое географическое покрытие. За время своего существования система SWIFT развилась в огромную сеть, которая включает более 11 000 банков в 200+ странах.

- Юридическая прозрачность и понятные нормы регулирования. SWIFT доверяют крупные компании и государственные учреждения. Переводы не ограничены по размеру и доступны как физическим, так и юридическим лицам.

- Универсальность. Огромное распространение дает возможность отправить средства в любую точку мира, а совершение переводов доступно почти в любой валюте.

Тем не менее у SWIFT есть и недостатки:

- Высокие комиссии за обработку и валютную конвертацию. Курс, по которому происходит обмен, определяется банками и может быть невыгоден для пользователя, а комиссия может достигать сотен долларов.

- Возможность заморозки транзакций по санкциям. В условиях современных ограничений работа SWIFT в РФ стала нестабильной: перевод может быть заморожен и/или отменен. Многие банки отключены от системы полностью.

- Зависимость от работы банков. Отправка/получение перевода невозможна в нерабочие часы. Это может затормозить обработку операции, особенно в случаях, когда в переводе участвует несколько банков-посредников.

Блокчейн: что нужно знать

Блокчейн — это распределенный реестр, т. е. база данных, представляющая собой цепочки блоков информации и распределенная между несколькими сетевыми узлами (участниками сети). Копия этой базы хранится на компьютере каждого участника сети, что обеспечивает децентрализацию и невозможность изменить содержащуюся в блоках информацию.

Созданием блоков, подтверждением транзакций и поддержанием консенсуса занимаются валидаторы — участники сети, которые получают вознаграждение за обеспечение целостности блокчейна.

Использование блокчейна для совершения платежей имеет ряд преимуществ:

- Отсутствие посредников. Платежные операции совершаются напрямую от пользователя к пользователю, без участия банков и других централизованных организаций.

- Высокая скорость международных операций. Блокчейн работает независимо от рабочих часов различных организаций, а отсутствие посредников сокращает время обработки: от нескольких минут до часа.

- Прозрачность и неизменность записей транзакций. Децентрализованность блокчейна означает, что после подтверждения операции ее невозможно отменить, а информация о транзакциях доступна всем участникам сети.

- Доступ к глобальным рынкам. Независимость от централизованных организаций позволяет совершать через блокчейн переводы между пользователями из любых точек мира.

- Анонимность. Единственная информация о пользователе, которая доступна другим участникам сети — публичный ключ криптокошелька, в котором не содержится персональных данных.

Недостатки технологии включают:

- Волатильность криптовалют. Высокие колебания курса вызваны отсутствием реального обеспечения. Избежать этой проблемы можно, используя стейблкоины: их стоимость обеспечивается фиатной валютой или другими активами.

- Правовые ограничения в некоторых странах. Криптосфера в большинстве стран находится в «серой зоне» законодательства и далеко не везде является признанным и законным платежным средством. Тем не менее все больше юрисдикций делают шаги в сторону легализации криптовалют.

Блокчейн vs SWIFT

Скорость обработки платежей

Скорость совершения транзакций — один из основных недостатков SWIFT. Так как платежи через эту систему подразумевают участие ряда банков-посредников (особенно в случаях, когда требуется конвертировать валюту), обработка может занять 1–5 рабочих дней.

Операции в блокчейне обрабатываются в течение нескольких минут. Скорость может быть увеличена за счет увеличения комиссии.

Комиссии

Участие в SWIFT-переводах нескольких посредников приводит к высоким комиссиям. Плата взимается за обработку операций, конвертацию валюты, услуги банков.

Комиссия блокчейна, в свою очередь, минимальна (в среднем не более $1–3). Отсутствие посредников значительно сокращает размер платы за обработку перевода. Взимается только комиссия сети, которая зависит не от суммы операции, а от размера транзакции в байтах.

Прозрачность

Система SWIFT не подразумевает прозрачности операций. Ни отправитель, ни получатель не могут отследить перевод в реальном времени и узнать, на каком этапе обработки и у какого банка-посредника он находится.

Прозрачность в блокчейне — один из ключевых принципов технологии. Информация обо всех операциях доступна всем участникам сети.

Безопасность

SWIFT — технология, разработанная для безопасного обмена информацией между банками. Она включает многоуровневую защиту: верификации на каждом этапе передачи сообщения, контроль физического доступа к терминалам, кодирование.

Тем не менее централизованность SWIFT делает эту систему более уязвимой, чем децентрализованный блокчейн. Структура блокчейна в сочетании с шифрованием данных защищают эту технологию от взлома.

Регулирование

SWIFT — одна из наиболее используемых глобальных систем, принятая в 200+ странах мира. Она четко регулируется и занимает свое место в юридической системе.

Законодательство, касающееся блокчейна и криптовалют, находится в стадии развития в большинстве стран. Хотя многие государства разрабатывают или планируют разработать соответствующие законы, в настоящее время четкое регулирование криптосферы отсутствует.

Зависимость от посредников

Переводы через SWIFT невозможны без участия посредников, что является серьезным минусом в условиях санкций. Проблемой для россиян становится не только отключение от SWIFT большинства российских банков, но и риск заморозки/отмены транзакции, а также увеличенный срок обработки операции из-за дополнительных проверок, проводимых посредниками.

Блокчейн не имеет такой проблемы, так как не включает посредников в процесс обработки. Это делает технологию все более актуальной для россиян в текущей обстановке.

Когда выгоднее использовать SWIFT, а когда блокчейн?

Использование системы SWIFT наиболее актуально в следующих случаях:

- Оплата крупным корпорациям и госучреждениям. Переводы через блокчейн в таких случаях, как правило, невозможны, а SWIFT принимается большинством организаций.

- Традиционные платежи в странах с жестким валютным контролем. Регулируемость и широкая распространенность SWIFT позволяют использовать такой вариант оплаты.

Блокчейн, в свою очередь, оказывается востребован для широкого ряда операций:

- Платежи в условиях ограничений. Большинство российских банков отключены от SWIFT с 2022 года. Блокчейн, в отличие от этой системы, не подвержен санкциям и работает в обычном режиме.

- Оплата цифровых продуктов и услуг. Все больше компаний, сервисов и платформ принимает оплату криптовалютой. Это актуально как для развлекательных площадок, так и для ecommerce-систем.

- Смарт-контракты. Это автоматизированный договор, который может использоваться для подтверждения широкого ряда финансовых обязательств: от страховых выплат до оплаты услуг поставщиков и контрагентов.

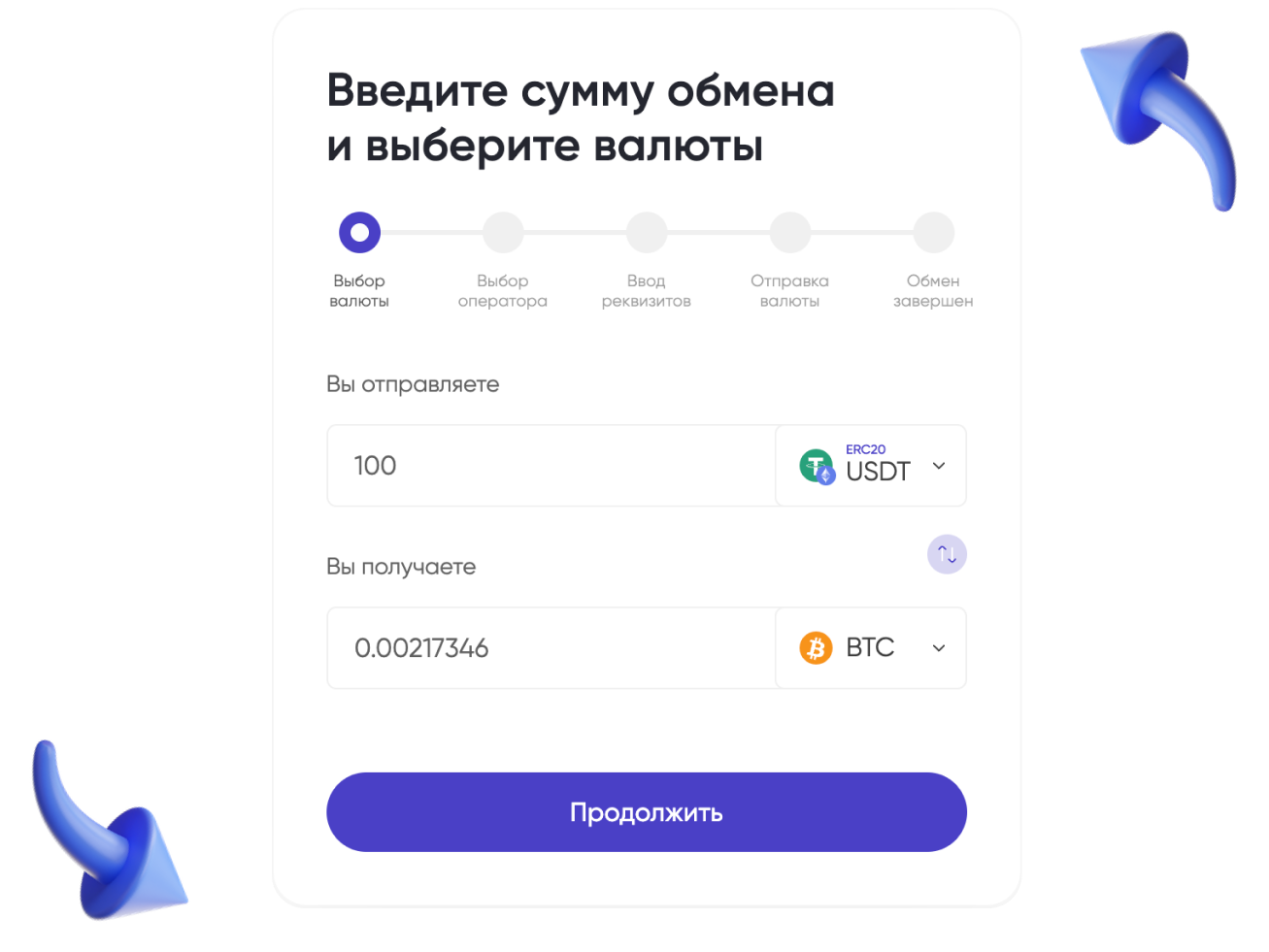

Подключение блокчейн-платежей для бизнеса

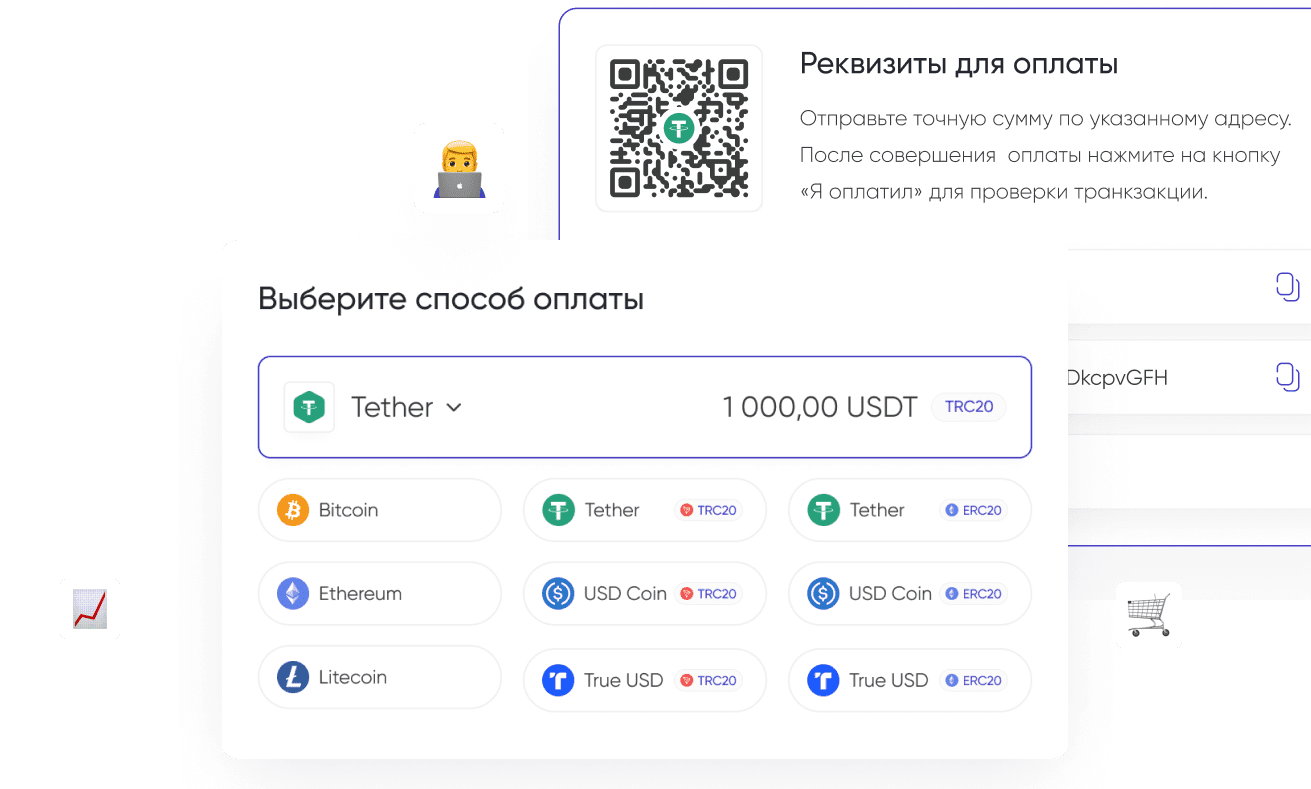

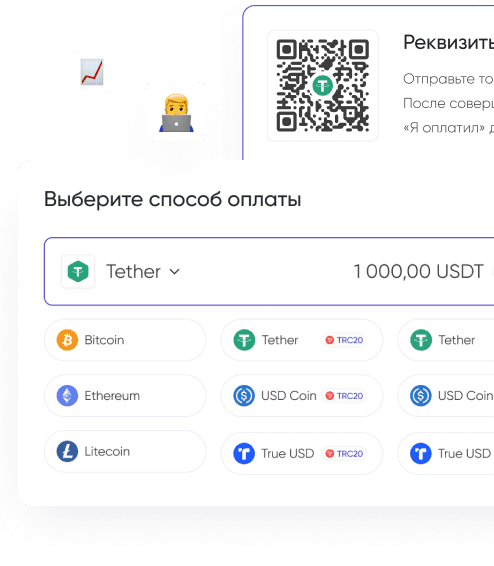

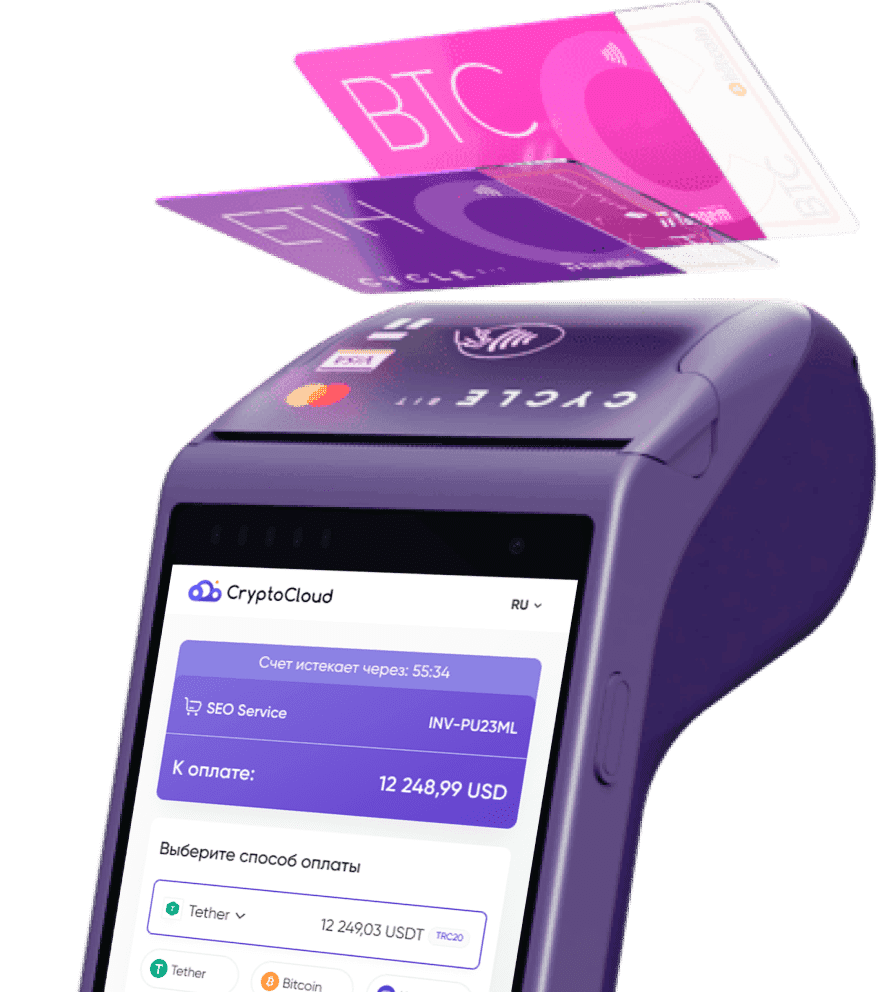

Организовать для бизнеса прием платежей через блокчейн удобнее всего через подключение криптопроцессинга. Подобные сервисы автоматизируют процесс оплаты и предлагают ряд дополнительных инструментов для управления финансами.

Рассмотрим процесс подключения на примере сервиса CryptoCloud:

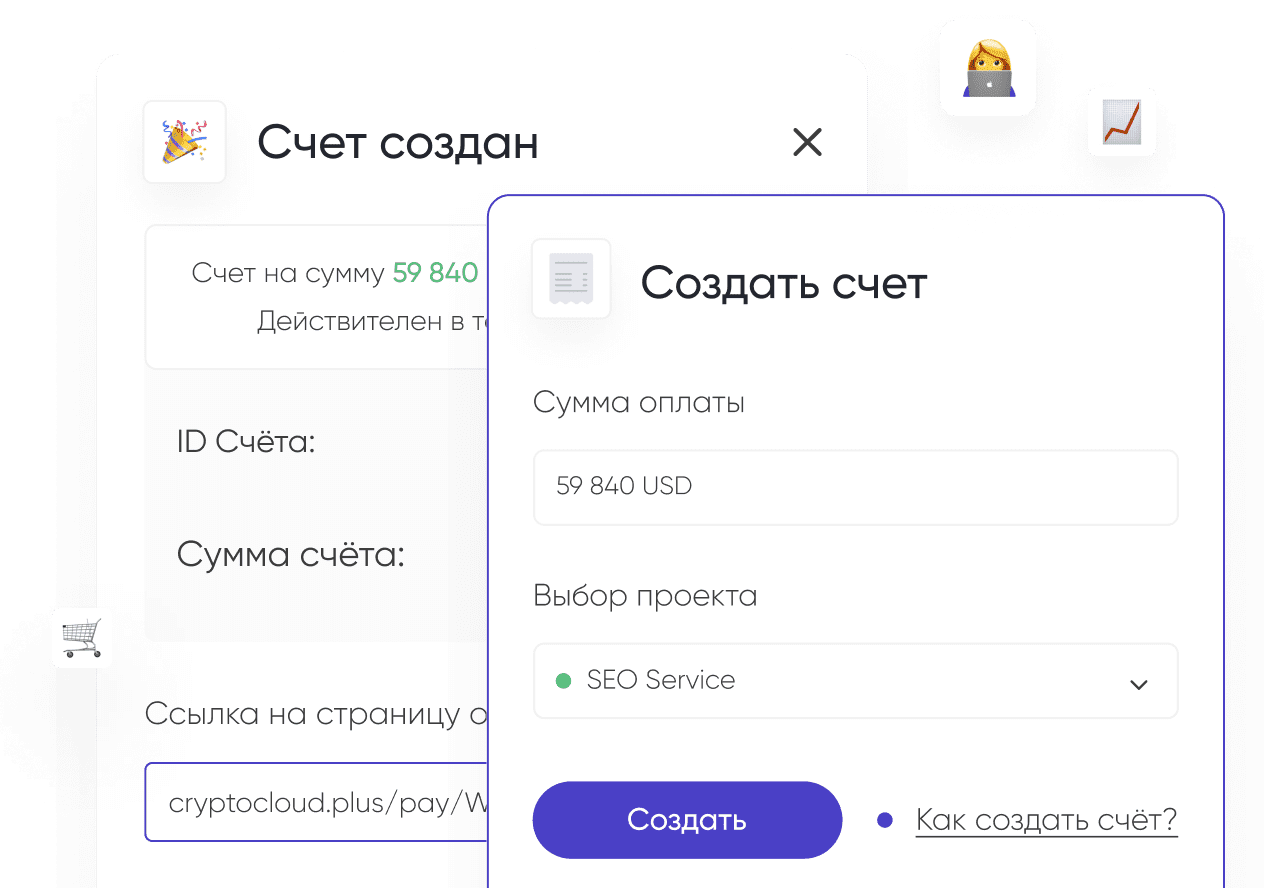

- Создание аккаунта. Потребуется указать адрес электронной почты и ник в Telegram для получения уведомлений.

- Создание проекта. Это можно сделать в личном кабинете, заполнив форму-анкету. Система предложит ввести название и краткое описание бизнеса, выбрать криптовалюты и способ оплаты (чекаут или платежные ссылки), указать ссылки на сайт и страницы успешной/неуспешной оплаты.

- Интеграция (при выборе платежей через чекаут). Это можно сделать через API, HTML-виджет или готовые модули для популярных платформ.

После этого можно провести тестовый платеж и запустить прием оплаты криптовалютой. CryptoCloud поддерживает популярные монеты, позволяет отслеживать статус операций в личном кабинете, предлагает автоконвертацию в USDT и AML-проверки, дает возможность кастомизировать страницу оплаты. Интеграция сервиса бесплатна, а комиссия составляет от 0,4%.

Международные платежи в 2025 году

Существует ряд способов совершения международных платежей, но наиболее популярные — система SWIFT и блокчейн-технология. Оба варианта имеют свои преимущества: SWIFT четко регулируется законодательством и подходит для расчетов с крупными учреждениями, а блокчейн предлагает более быстрые, прозрачные и защищенные платежи с низкими комиссиями.

После 2022 года от SWIFT было отключено большинство российских банков, что сделало блокчейн более актуальной технологией для многих компаний и частных пользователей. Организовать операции через блокчейн для бизнеса поможет CryptoCloud — удобный процессинг криптовалют для автоматизированных криптоплатежей и максимальной безопасности расчетов.